Non une chambre de compensation n’est pas l’endroit où viennent se reposer les traders éprouvés par leur activité dans la salle des marchés. C’est un organe essentiel au bon fonctionnement des marchés à termes et plus largement aux nombreuses transactions de produits financiers. Son rôle est simple : garantir la sécurité du marché.

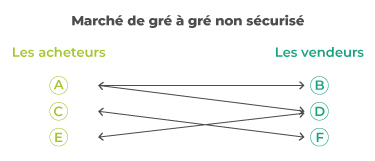

Vendre ou acheter à l’avance, c’est un risque

Vous êtes-vous déjà posé la question du risque de vendre du blé à l’avance? Quand c’est une transaction de marchandise dite « physique » avec un interlocuteur local, c’est une chose. Mais quand c’est une transaction dite « papier » qui plus est avec un interlocuteur inconnu à l’autre bout du monde, c’est encore plus abstrait et donc plus risqué.

Si le vendeur ne peut pas honorer son engagement de livraison car il n’a pas le volume nécessaire ou la qualité demandée que devient l’acheteur alors que les prix ont fortement monté ?

Si l’acheteur disparaît car il n’a pas l’argent pour payer la marchandise, que devient le vendeur alors que les prix ont fortement chuté ?

C’est ce que l’on appelle le risque de contrepartie. L’une ou l’autre des parties (l’acheteur ou le vendeur) fait défaut dans la transaction commerciale.

Sur un marché de gré à gré avec livraison différée (sans garantie), si celui qui perd ne paye pas, alors celui qui gagne ne gagne pas. Au-delà des pertes bilatérales, la confiance est brisée pour tous les opérateurs du marché. Ils s’en vont. La liquidité s’essouffle et le marché meurt.

Certes les contrats signés sont là pour sécuriser la transaction, mais la sécurité juridique n’est pas toujours suffisante dans ces cas-là.

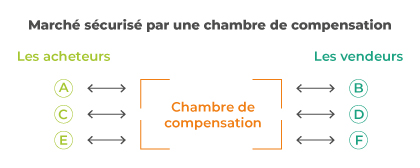

La chambre de compensation, ce tiers qui va garantir les transactions

Pour qu’un marché à livraison différée fonctionne bien, il faut une confiance mutuelle des opérateurs. Il faut que les vendeurs n’aient pas peur de vendre à n’importe qui et longtemps à l’avance et il faut que les acheteurs n’aient pas peur d’acheter à n’importe qui et longtemps à l’avance.

Cette confiance s’obtient dès lors que le risque de contrepartie est supprimé par l’intervention d’un tiers dont le rôle est de garantir la bonne fin des transactions. C’est la chambre de compensation.

Bien sûr, qu’il faut que A achète à B mais dans les faits A rend des comptes à la chambre de compensation et B aussi.

Si A ou B fait défaut, la chambre de compensation est là pour le remplacer. Elle garantit les transactions. Pour faire simple, la chambre de compensation, c’est un peu comme le « pot commun » des transactions.

Dépôt de garantie et appel de marge : les deux outils de la chambre de compensation

On l’a vu, la chambre de compensation a pour rôle d’assurer la bonne fin des transactions. Elle doit donc s’assurer que les acheteurs et les vendeurs sont capables d’aller « jusqu’au bout » de leur engagement. Chose bien compliquée dans un marché volatil dont la valeur évolue chaque jour. Pour « obliger » les vendeurs et les acheteurs à tenir leurs positions, la chambre de compensation va tout simplement leur demander des engagements financiers.

Le Dépôt de garantie permet de couvrir le risque de défaillance sur une journée

Quand l’on prend une position sur un marché à terme, le règlement a lieu à l’échéance. A l’entrée l’acheteur n’a donc rien à payer (hormis les frais de transaction) et le vendeur rien à recevoir.

Pour davantage d’engagement financier de leur part, la chambre de compensation va donc demander à l’acheteur ET au vendeur un « déposit » ou « dépôt de garantie« . Cette « caution » leur sera rendue à la sortie, c’est à dire au débouclage de leur position. Cette somme qui correspond à environ 5 à 10 % de la valeur faciale du contrat à terme peut être réévaluée dans le temps selon l’évolution du marché.

L’appel de marge permet de détecter les problèmes au jour le jour et de ne pas laisser filer les pertes.

Pour encore plus d’engagement, la chambre de compensation va évaluer les gains et pertes latentes de chaque opérateur chaque soir après la clôture du marché, sur la base du cours de compensation reflétant les dernières transactions. Les opérateurs en situation de pertes latentes se voient débités de leurs pertes. Et, à contrario, les opérateurs en situation de gains latents se voient crédités de leurs gains.

La chambre de compensation va donc procéder à des appels de marge pour au-final mettre la balance du marché à zéro tous les jours. En effet, tous ceux qui perdent doivent verser au jour le jour le montant de ces pertes latentes et ceux qui gagnent reçoivent au jour le jour le montant de leurs gains latents.

Dès qu’un opérateur, en manque de liquidités, ne peut plus assurer son «appel de marge » quotidien, il est sorti du marché. Dans ce cas le dépôt de garantie couvrira la journée manquante pour la chambre de compensation.

Cas concret du rôle joué par la chambre de compensation :

| Jour | Opérateur A | Opérateur B | Chambre de compensation |

|---|---|---|---|

| Jour 1 En cours de session | achète 1 contrat de 50 t à 200 €/t sur l’échéance Janvier | vend 1 contrat de 50 t à 200 €/t sur l’échéance Janvier | |

| Jour 1 A la clôture : Le cours de compensation est défini à 198 €/t | A est débité d’1 dépôt de garantie de 500 € Et est débité de -2 €/t d’appel de marge car il est en situation de perte latente de -2 €/t. | B est débité d’1 dépôts de garantie de 500 € Et est crédité de +2 €/t d’appel de marge car il est en situation de gain latent de +2 €/t | La chambre de compensation détient le dépôt de garantie du vendeur et le dépôt de garantie de l’acheteur. Les pertes latentes ont été débitées et les gains latents ont été crédités. |

| Jour 2 A la clôture Le cours de compensation est défini à 195 €/t | A est débité de -3 €/t d’appel de marge supplémentaires par rapport à la veille car il est en situation de perte latente de -5 €/t | B est crédité de +3 €/t d’appel de marge supplémentaire par rapport à la veille car il est en situation de gain latente de +5 €/t | La chambre de compensation détient le dépôt de garantie du vendeur et le dépôt de garantie de l’acheteur. Les pertes latentes ont été débitées et les gains latents ont été crédités. |

| Jour 3 A la clôture Le cours de compensation est défini à 191 €/t | A est en situation de perte latente de -9 €/t. Il n’a plus d’argent pour faire face aux 4 €/t d’appel de marché supplémentaire qui lui sont demandés par la chambre de compensation. | B est crédité de +4 €/t d’appel de marge supplémentaire par rapport à la veille car il est en situation de gain latent de +9 €/t | La chambre de compensation détient le dépôt de garantie du vendeur, le dépôt de garantie de l’acheteur. Les gains latents ont été crédités. La perte latente est en défaut de paiement |

| Jour 4 Le marché traite à 191 €/t | La position de A est liquidée (vendue) au cours de 191 €/t à un nouvel opérateur C . La perte de 4 €/t (soit 250 € au total) non versée à la Chambre de compensation est couverte par le dépôt de garantie. Seuls 250 € sur 500 € du dépôt de garantie initial sont reversés à A. | B détient toujours sa position de vente de 1 contrat. De l’autre côté du marché c’est désormais l’opérateur C qui est en position d’achat | B voit sa transaction garantie malgré de défaut de A grâce aux mécanismes offerts par la chambre de compensation |

En conclusion, la chambre de compensation est bel et bien l’organe central sur un marché à terme. C’est elle qui permet de garantir la bonne fin des transactions. Et c’est grâce à son action que les opérateurs ont confiance dans le marché et y interviennent à l’achat comme à la vente.

Sur le marché à terme Euronext, la chambre de compensation utilisée est la société LCH Clearnet. Ainsi lorsque vous prenez directement position à travers des contrats à terme sur Euronext ou que vous passez par l’intermédiaire de votre OS pour cela, cette transaction financière est garantie.

Commentaires récents